Wirtschaft Brasiliens

| Brasilien | |

|---|---|

| |

| Weltwirtschaftsrang | 10. (nominal) (2024)[1] |

| Währung | Real |

| Handels- organisationen |

Mercosur, WTO, BRICS |

| Kennzahlen | |

| Bruttoinlands- produkt (BIP) |

2,17 Billionen USD (nom.) (2024)[1] 4,73 Billionen USD (PPP) (2024)[1] |

| BIP pro Kopf | 10.214 USD (nominal) (2024) 22.272 USD (PPP) (2024)[1] |

| BIP nach Wirtschaftssektor | Landwirtschaft: 5,6 % (2024) Industrie: 21,3 % (2024) Dienstleistung: 59,3 % (2024)[2] |

| Wachstum | 3,4 % (2024)[1] |

| Inflationsrate | 4,4 % (2024)[1] |

| Gini-Index | 51,6 (2023)[2] |

| Erwerbstätige | 106,79 Mio. (2024)[2] |

| Arbeitslosenquote | 6,9 % (2024)[1] |

| Außenhandel | |

| Export | 388,333 Mrd. $ (2024)[2] |

| Exportgüter | Sojabohnen, Rohöl, Eisenerz, Rohzucker, Mais (2023)[2] |

| Exportpartner | China: 30 % (2023) Vereinigte Staaten: 10,9 % (2023) Argentinien: 5 % (2023) Niederlande: 3 % (2023) Chile: 2 % (2023)[2] |

| Import | 377,05 Mrd. $ (2024)[2] |

| Importgüter | raffiniertes Erdöl, Düngemittel, Rohöl, Fahrzeugteile/-zubehör, Gasturbinen (2023)[2] |

| Importpartner | China: 23 % (2023) Vereinigte Staaten: 16 % (2023) Deutschland: 5 % (2023) Argentinien: 5 % (2023) Russland: 4 % (2023)[2] |

| Außenhandelsbilanz | 11,3 Mrd. € (2024) |

| Öffentliche Finanzen | |

| Öffentliche Schulden | 87,3 % des BIP (2024)[1] |

| Staatseinnahmen | 38,8 % des BIP (2024)[1] |

| Staatsausgaben | 45,5 % des BIP (2024)[1] |

| Haushaltssaldo | −6,6 % des BIP (2024)[1] |

Die Wirtschaft Brasiliens bildet die größte Volkswirtschaft Lateinamerikas und zählt weltweit zu den zehn größten Volkswirtschaften. Mit einem Bruttonationaleinkommen pro Kopf von ca. 10.000 US-Dollar wird Brasilien von der Weltbank 2023 als Land oberen mittleren Einkommens klassifiziert.[3] Das Land verfügt über enorme Rohstoffvorkommen und eine diversifizierte Wirtschaftsstruktur mit bedeutender Landwirtschaft, Bergbau-, Industrie- und einem großen Dienstleistungssektor. Trotz dieser Potenziale durchlief Brasiliens Ökonomie immer wieder Aufschwung- und Krisenphasen. In der Geschichte gab es Boom-und-Bust-Zyklen, in denen jeweils ein oder zwei Exportgüter einen Aufschwung dominierten, gefolgt von Abschwüngen bei Preisverfall. Vom 19. bis zum 21. Jahrhundert wurde Brasilien oft als „Land der Zukunft“ bezeichnet, eine Anspielung darauf, dass das Land sein volles wirtschaftliches Potenzial noch nicht ausgeschöpft hat, auch weil es die Abhängigkeit vom Export verschiedener Agrarrohstoffe nicht überwinden konnte. Weitere strukturelle Probleme, wie unzureichende Infrastruktur, Bildungsdefizite, soziale Ungleichheit und eine komplexe Bürokratie bremsten ebenfalls die Entwicklung. Dennoch ist Brasilien dank seiner Größe, Bevölkerungszahl und Ressourcenbasis ein zentraler wirtschaftspolitischer Akteur in Südamerika und im globaler Süden (z. B. durch die BRICS).

Wirtschaftsgeschichte Brasiliens

Frühe Wirtschaftsgeschichte

Während der Kolonialzeit (1500–1822) war Brasiliens Wirtschaft stark auf den Export einiger weniger Rohstoffe ausgerichtet. Bereits im 16. Jahrhundert begann der extraktive Pau-Brasil-Handel (Brasilholz), gefolgt vom Zuckerzyklus im 17. Jahrhundert. Zucker aus Plantagen im Nordosten, produziert mit Sklavenarbeit, dominierte lange die Exporte. Ab Anfang des 18. Jahrhunderts verlagerte sich der Schwerpunkt zum Gold- und Diamantenboom im rohstoffreichen Minas Gerais. Diese Bergbauphase zog viele Siedler ins Landesinnere. Im 19. Jahrhundert erlebte Brasilien einen neuen Aufschwung mit dem Kaffeeboom (insbesondere nach 1850).[4]

Nach der Unabhängigkeit 1822 blieb Brasilien im 19. Jahrhundert eine exportorientierte Agrarökonomie. Unter Kaiser Dom Pedro II. florierten Kaffee, Zucker und Baumwolle als wichtigste Exportgüter. Die Abschaffung der Sklaverei 1888 und die Anwerbung von europäischen Einwanderern veränderten die Arbeitswelt der Kaffeeplantagen. In der Ersten Republik (1889–1930) dominierten die Kaffeeoligarchen (Politik der „café com leite“) weiterhin die Wirtschaftspolitik. Kaffee wurde zum wichtigsten Exportgut des Kaiserreichs und der Alten Republik; die einflussreichen „Kaffeebarone“ prägten Politik und Wirtschaft. Staatliche Stützungsprogramme (z. B. Taubaté-Abkommen 1906) versuchten, Überproduktion und Preisverfall zu mildern. Dennoch endete der Kaffeboom abrupt mit der Weltwirtschaftskrise 1929, als der Preisverfall infolge des New Yorker Börsencrashs die brasilianische Kaffeeindustrie schwer traf.[5] Zeitgleich gab es Ende des 19. Jahrhunderts einen kurzen Kautschukboom im Amazonasgebiet, der aber um 1912 kollabierte, nachdem Asien Brasiliens Monopol gebrochen hatte.

Der Erste Weltkrieg unterbrach viele Handelsströme; Brasilien trat 1917 an der Seite der Alliierten in den Krieg ein, was u. a. neue Nachfrage nach Rohstoffen (wie Gummi, Metallen) brachte. Die Industrialisierung hatte sich bis dahin allerdings nur in Ansätzen begonnen. So entwickelte sich langsam eine Leichtindustrie in städtischen Zentren (Textilien, Nahrungsmittel), insbesondere in São Paulo, angetrieben durch inländisches Kapital von Kaffeebaronen und ausländischem Kapital aus den Vereinigten Staaten und Europa.

Weltwirtschaftskrise und Zweiter Weltkrieg

Infolge des Preisverfalls während der Weltwirtschaftskrise ließ die Regierung riesige Mengen Kaffee vernichten, um das Angebot zu verknappen und den Preisverfall zu bremsen.[6] Die Krise führte 1930 zum Sturz der alten Oligarchenrepublik und brachte Getúlio Vargas an die Macht. Unter Vargas (1930–1945) änderte sich die Wirtschaftspolitik grundlegend: Der Staat forcierte eine Importsubstitutionspolitik sowie die Industrialisierung und diversifizierte die Landwirtschaft. Schutzzölle, Importkontrollen und staatliche Investitionen sollten die Abhängigkeit von einzelnen Exportgütern verringern. In den 1930er Jahren entstanden erste staatliche Unternehmen und Entwicklungsbehörden. Brasilien baute in dieser Zeit z. B. die Textil- und Nahrungsmittelindustrie aus und gründete die nationale Stahlindustrie (Aufbau des großen Stahlwerks Volta Redonda ab 1940 mit US-Hilfe). Während des Zweiten Weltkriegs (nach Brasiliens Kriegseintritt 1942) intensivierte Vargas die Industrialisierung weiter, u. a. durch Gründung der Companhia Vale do Rio Doce (CVRD) zur Erschließung von Eisenerz. Durch den Krieg ergab sich auch erhöhte Nachfrage nach brasilianischen Rohstoffen (Kautschuk, Metalle), was kurzzeitig zu einem Zweiten Kautschukboom führte.

So legte die Vargas-Ära den Grundstein für den modernen Industriesektor Brasiliens, wenngleich dies unter autoritärer Staatswirtschaft des „Estado Novo“ geschah. Am Kriegsende 1945 wurde Vargas abgesetzt, doch Brasilien ging mit einer breiter aufgestellten Wirtschaft in die Nachkriegszeit.[7]

Nachkriegszeit

.jpg)

Die Periode von 1945 bis in die frühen 1960er Jahre war geprägt von Demokratisierung und weiterer Industrialisierung. In der zweiten Amtszeit Vargas’ (1951–54) und unter seinem Nachfolger Juscelino Kubitschek (1956–61) verfolgte Brasilien eine Politik des beschleunigten Wachstums. Kubitscheks Entwicklungsprogramm „50 Jahre Fortschritt in 5 Jahren“[8] förderte Großprojekte: der Bau der neuen Hauptstadt Brasília (1960) sowie massive Investitionen in Autobahnen, Energie und Schwerindustrie. Es wurden Schlüsselindustrien durch Unternehmensgründungen gefördert, etwa Petrobras (1953) als staatliches Ölunternehmen und Embraer (1969) für Flugzeugbau. Ausländische Konzerne (z. B. Volkswagen, Ford) wurden angelockt, um eine brasilianische Automobilindustrie aufzubauen. Auch wurde die wirtschaftliche Integration in Lateinamerika vorangetrieben. Allerdings waren diese Fortschritte teuer erkauft: Hohe Staatsausgaben und Kredite führten zu steigender Staatsverschuldung und Inflation und die Verbesserung des Lebensstandards der Allgemeinbevölkerung stieg aufgrund weitverbreiteten Korruption nicht mit der Wirtschaftsleistung mit. Ab 1962 geriet Brasilien in eine Wirtschaftskrise mit Zahlungsbilanzproblemen, die letztlich zum Militärputsch 1964 beitrug.[9]

Vom Boom zur Krise (1960er bis 1990er)

Die Militärdiktatur (1964–1985) leitete zunächst einen wirtschaftlichen Boom ein. Durch investorenfreundliche Politik und staatliche Entwicklungsprojekte kam es 1968–1974 zum „Wirtschaftswunder“ (Milagre Econômico): Das BIP wuchs in diesem Zeitraum durchschnittlich um rund 11 % pro Jahr. Die Industrieproduktion expandierte stark, Großprojekte wie der Transamazônica-Straße wurden vorangetrieben, und die Exportpalette diversifizierte sich (Ende der 1960er machten Industrieprodukte bereits knapp 1/3 der Exporte aus, gegenüber ca. 7 % ein Jahrzehnt zuvor). Die Stahl- und Autoproduktion vervielfachte sich in dieser Periode. Finanziert wurde der Boom durch hohe staatliche Investitionen, Auslandskredite und politische Repression (Löhne wurden niedrig gehalten, Streiks unterdrückt). Allerdings blieben die Wohlstandsgewinne ungleich verteilt, denn ein Fünftel der Bevölkerung besaß über 60 % des Vermögens.[10]

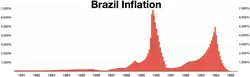

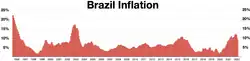

Ab 1974 endete das „Wunder“ mit dem Ölpreisschock: Brasilien hatte sich hoch verschuldet, und in den 1980er Jahren schlitterte es in eine Schuldenkrise. Die 1980er gelten als Brasiliens „verlorenes Jahrzehnt“: Das Wachstum stagnierte, und die Inflation geriet außer Kontrolle. Die jährliche Inflationsrate lag teils im dreistelligen Bereich und steigerte sich bis Anfang der 1990er zur Hyperinflation.[11] Regierungen versuchten mit mehreren Währungsreformen und Lohn- und Preisstopps gegenzusteuern, jedoch ohne dauerhaften Erfolg. Erst 1994 gelang mit dem Plano Real der Durchbruch: Die Einführung der neuen Währung Real und strikte Ausgabendisziplin brachten die Inflation zum ersten Mal nachhaltig unter Kontrolle.[7]

Parallel dazu öffnete Brasilien seine Wirtschaft weiter: In den 1990er Jahren wurden umfangreiche Privatisierungen durchgeführt (z. B. Stahlkonzerne, Bergbauunternehmen wie Vale, später auch Petrobras) und Handelshemmnisse abgebaut. Die Stabilisierung und Marktöffnung der 90er markierten das Ende der chronischen Inflation und leiteten eine Phase makroökonomischer Modernisierung ein.

Rohstoffboom und Globalisierungsschub der 2000er Jahre

Nach der Jahrtausendwende erlebte Brasilien einen neuen Aufschwung, begünstigt durch den globalen Rohstoffboom und Fortschritte der Wirtschaftsreformen. Zwischen 2001 und 2014 wuchs die Wirtschaft robust (im Schnitt 3,3 % jährlich)[12] und profitierte von hohen Weltmarktpreisen für Soja, Eisenerz, Öl und andere brasilianische Exporte. Die chinesische Nachfrage verlieh den brasilianischen Exporten starken Rückenwind. Gleichzeitig flossen erhebliche Kapitalzuflüsse ins Land – Brasilien wurde zu einem der größten Empfänger ausländischer Direktinvestitionen weltweit. Die steigenden Staatseinnahmen ermöglichten Sozialprogramme wie Bolsa Família unter Präsident Lula da Silva, was Millionen von Brasilianern aus extremer Armut half. Tatsächlich verbesserten sich im Boomjahrzehnt erstmals auch Sozialindikatoren deutlich: Das Einkommen der ärmsten 40 % stieg 2003–2014 jährlich real um durchschnittlich 7,1 %, deutlich schneller als das nationale Durchschnittseinkommen.[13]

Allerdings war das Wachstum stark rohstoffgetrieben; der Wechselkurs wertete auf, was die Industrie unter Druck setzte. Ein Phänomen typisch für die Holländische Krankheit (Rohstoffboom-bedingte Deindustrialisierung). Trotz zeitweiser Handelsüberschüsse und Rekord-Devisenreserven blieb Brasiliens Wettbewerbsfähigkeit in der verarbeitenden Industrie begrenzt. Nach der globalen Finanzkrise 2007–2008 konnte Brasilien dank Konjunkturpaketen und Rohstoffexporten zunächst rasch weiterwachsen (2007–2010 teils >5 % BIP-Wachstum). Doch ab 2011 endete der Rohstoffsuperzyklus und legte strukturelle Schwächen offen.

Krise der 2010er Jahre und Erholung

Ab 2014 rutschte Brasilien in die schwerste Rezession seiner neueren Geschichte. Auslöser waren das Abflauen des Rohstoffbooms, hausgemachte wirtschaftspolitische Probleme unter Präsidentin Dilma Rousseff sowie politische Krisen um Korruptionsskandale. 2015 und 2016 schrumpfte das BIP jeweils um mehr als drei Prozent, der tiefste Einbruch seit Jahrzehnten. Arbeitslosigkeit und Staatsverschuldung stiegen an.[14] 2016 wurde Rousseff des Amtes enthoben; die Übergangsregierung unter Michel Temer leitete Sparmaßnahmen ein (u. a. eine verfassungsmäßige Ausgabenbremse). Ab 2017 stabilisierte sich die Wirtschaft langsam[15]: Die Inflation ging auf historische Tiefststände zurück, der Real wertete ab und verbesserte so die Exportchancen, und Brasilien erzielte wieder einen moderaten Handelsüberschuss. Das BIP-Wachstum blieb allerdings verhalten (2017–2019 jeweils um 1–2 %). Die Erholung wurde 2020 jäh von der COVID-19-Pandemie unterbrochen, doch dank massiver Hilfszahlungen folgte 2021 wieder ein Aufschwung. Bis 2024 lag das Wirtschaftswachstum jeweils bei über drei Prozent pro Jahr und das reale BIP pro Kopf überschritt wieder den Wert vor der Krise 2014–2016.[16]

Wirtschaftsstruktur

Landwirtschaft

Die Landwirtschaft trug 2023 etwa 6–7 % zum Bruttoinlandsprodukt bei. Er beschäftigte 2024 acht Millionen Menschen, wobei fast 30 Millionen Brasilianer in eng mit der Landwirtschaft verbundenen weiterverarbeitenden Sektoren arbeiten.[17] Obwohl ihr Anteil an der Gesamtwirtschaft seit Mitte des 20. Jahrhunderts kontinuierlich sank, ist Brasiliens Agrarsektor global herausragend: Das Land ist einer der größten Agrarexporteure der Welt. Brasilien ist der größte Produzent von Kaffee, Orangen, Zuckerrohr und Sisal sowie einer der führenden Produzenten von Sojabohnen, Kakao, Baumwolle, Mais, Tabak, Rindfleisch und Geflügel.[4] Besonders die Sojawirtschaft erlebte in den letzten Jahrzehnten einen Boom, oft spricht man halbironisch von einem neuen „Soja-Zyklus“ als Fortsetzung der historischen Rohstoffzyklen.[5] Der Agrarsektor profitierte von modernisierter Technologie (z. B. tropentaugliche Sojasorten aus EMBRAPA-Forschung) im Rahmen der Grünen Revolution und großen fruchtbaren Flächen im Cerrado (Mittelwesten) und war auch im 21. Jahrhundert weiterhin ein wichtiger wirtschaftlicher Wachstumstreiber. Allerdings wird die extensive Expansion auch kritisch gesehen, etwa wegen Entwaldung im Amazonas-Regenwald. Brasilien hat sich vom Netto-Importeur von Nahrungsmitteln (bis in die 1970er) zu einem „Brotkorb“ der Welt gewandelt. Insgesamt ist die Landwirtschaft ein starker Devisenbringer und wichtiger Bestandteil von Brasiliens Außenhandel (allein Sojabohnen machen 15 % der Ausfuhren aus).[18]

Dienstleistungssektor

Der Dienstleistungssektor ist mit Abstand der größte Sektor der brasilianischen Volkswirtschaft. Er erwirtschaftet knapp 60 % des BIP und beschäftigt die große Mehrheit der Bevölkerung. Zu den wichtigsten Branchen gehören der Handel, Telekommunikation und IT, Verkehr und Logistik, Bildung und Gesundheitswesen, Tourismus sowie vor allem der Finanzsektor. São Paulo hat sich zu einem der größten Finanz- und Dienstleistungszentren der Welt entwickelt. Brasiliens Banken gelten als gut kapitalisiert und erwiesen sich z. B. in der Finanzkrise 2008 als robust. Der Finanzsektor – mit großen Privatbanken (Itaú, Bradesco), den Staatsbanken Banco do Brasil und Caixa sowie der Entwicklungsbank BNDES, versorgen die Wirtschaft mit Krediten, wobei hohe Zinsen und Bankenmargen lange Zeit die Kreditnachfrage dämpften. In jüngster Zeit haben Mikrokredite und Onlinebanken (Nubank) ein großes Wachstum verzeichnet. Daneben sind Dienstleistungen wie Tourismus relevant: Brasilien verzeichnete 2024 ca. 6,6 Millionen internationale Touristen[19], wobei der Inlandsreiseverkehr noch eine weit größere Rolle spielt. Öffentliche Dienstleistungen (Verwaltung, öffentliche Sicherheit) und die Brasilianischen Streitkräfte sind ebenfalls bedeutende Arbeitgeber, was auch mit einer komplexen Bürokratie zusammenhängt. Ein Teil des Dienstleistungssektors leidet unter geringer Produktivität, teils bedingt durch unzureichende Qualifikation vieler Arbeitskräfte.

Industrie

Brasilien verfügt über eine diversifizierte Industriebasis, die etwa 20–21 % des BIP ausmacht. Historisch war Brasilien zeitweise der am stärksten industrialisierte Schwellenstaat – in den 1980ern hatte die verarbeitende Industrie noch über 30 % Anteil am BIP. Dieser Anteil ist jedoch infolge von Deindustrialisierung und verstärkter Dienstleistungsorientierung bis heute auf rund 10 % gefallen.[20] Wichtige Industriezweige sind die Stahl- und Metallindustrie, der Maschinen- und Fahrzeugbau, die Chemie und Petrochemie, die Lebensmittelverarbeitung sowie Hightech-Bereiche wie Luft- und Raumfahrt. Brasilien ist z. B. einer der größten Fahrzeugproduzenten der Welt (mit Werken internationaler Konzerne und heimischen Herstellern), wenn auch zuletzt mit Überkapazitäten. Der einheimische Herseller Embraer produziert Regional- und Geschäftsflugzeuge, die weltweit exportiert werden. Auch Elektronik und Haushaltsgeräte werden in Brasilien gefertigt, v. a. für den Binnenmarkt. Die brasilianische Pharmaindustrie ist die größte Lateinamerikas. Die meisten Industriebetriebe konzentrieren sich im Südosten (Bundesstaaten São Paulo, Minas Gerais, Rio de Janeiro), aber es gibt auch Industriecluster im Süden (Textilien, Maschinenbau) und Nordosten (Nahrungsmittel, Petrochemie).

Insgesamt kämpft die Industrie jedoch mit Wettbewerbsproblemen – die Arbeitskosten sind relativ hoch, die Steuern und Transportkosten ebenfalls, was brasilianische Waren im Ausland teuer macht. Zudem litt die Industrie unter einer überbewerteten Währung in Boomzeiten. Viele Unternehmen klagen über die Bürokratie und Logistikmängel, die Produktion und Export erschweren. Trotz dieser Probleme ist die brasilianische Industrie in Südamerika bei weitem führend.

Energie und Rohstoffe

.jpg)

Brasilien zählt zu den ressourcenreichsten Ländern. Im Bergbau ist es ein „Weltgigant“. Es fördert riesige Mengen Eisenerz (Platz 2 der Welt, vor allem aus Carajás in Pará, ist führend bei Bauxit, Mangan, Niob und Tantal, und produziert Gold, Edelsteine (Edelopale, Amethyste) sowie Industriediamanten. Der Konzern Vale (ehemals staatlich, heute privat) ist einer der größten Bergbaukonzerne weltweit. Auch Erdnickel, Kupfer und Zinn werden in Brasilien gewonnen. Daneben verfügt Brasilien über erhebliche Erdölvorkommen. Das Land hat sich vom Ölimporteur zum wichtigen Erdölförderland entwickelt. Die staatlich dominierte Petrobras entdeckte ab 2007 gewaltige Ölfelder vor der Atlantikküste. Dank dieser Offshore-Vorkommen stieg Brasilien 2019 in die Top 10 der globalen Ölproduzenten auf (2022: ca. 3,7 Mio. Barrel/Tag).[13] Auch Aluminium, Zellstoff, Holz und andere Primärgüter sind relevant. Die Rohstoffwirtschaft ist ein Rückgrat der Handelsbilanz, schafft aber vergleichsweise wenig direkte Arbeitsplätze und unterliegt Preiszyklen am Weltmarkt.

Das Land ist heute nahezu selbstversorgend mit Öl und exportiert zeitweise Überschüsse. Zugleich ist Brasilien Vorreiter bei Biokraftstoffen: Aus Zuckerrohr wird seit den 1970ern Ethanol produziert, das Benzin substituiert (Flex-Fuel-Fahrzeuge). Auch Biodiesel aus Soja trägt zur Energieversorgung bei. Etwa 63 % des brasilianischen Stroms stammten 2022 aus Wasserkraft – gewaltige Dämme wie Itaipú und Belo Monte prägen die Stromerzeugung. Daneben gewinnen Wind- und Solarenergie an Bedeutung, während thermische Kraftwerke (Gas, Öl) und Biomasse den Strommix ergänzen.[21] Brasilien verfügt über die zweitgrößten Uranreserven der Welt (Abbau jedoch gering) und betreibt zwei Kernkraftwerke. Insgesamt exportiert Brasilien große Mengen an Rohstoffen: Eisenerz und Erdöl gehören wertmäßig zu den Top-Exportgütern (2023 hatten Petroleum 12,5 % und Eisenerz 9 % Anteil an den Warenausfuhren).[18]

Finanzsektor

Brasiliens Finanz- und Bankensektor ist gemessen an anderen Schwellenländern sehr weit entwickelt. Die größten Banken des Landes verfügen über landesweite Filialnetze. Die Zentralbank von Brasilien führte Anfang der 2000er ein Inflation-Targeting-System ein und ist formal unabhängig und sie steuert über den Leitzins die Geldpolitik. Brasilien hatte jahrzehntelang zweistellige Zinsen; erst ab 2017 sank der Leitzins zeitweise unter 7 %[15], bevor er 2021/22 im Kampf gegen Inflation wieder angehoben wurde. Die Börse São Paulo (B3) ist die größte in Lateinamerika. Viele brasilianische Unternehmen nutzen den Kapitalmarkt; z. B. führte Petrobras 2010 eine der weltweit größten Aktienemissionen durch.[4] Allerdings ist der Aktienmarkt im Verhältnis zur Größe der Wirtschaft noch unterentwickelt, und die Finanzierung erfolgt oft eher über Bankkredite.

Der Versicherungssektor und Pensionsfonds haben in den letzten Jahren an Bedeutung gewonnen. Mehrere brasilianische Finanzinstitutionen expandierten auch ins Ausland (v. a. in Nachbarländer). Gleichzeitig sind inländische Kreditkosten für Verbraucher und Mittelstand sehr hoch, was zu viel Informalität im Kreditwesen führt. Die Regierung versucht, durch Reformen (z. B. bessere Bonitätsregister, Förderung von Fintechs) die Kreditvergabe zu erleichtern. Dank solider Devisenreserven (ca. 15 % des BIP, entsprechend 14 Importmonaten 2024[22]) konnte Brasilien externe Finanzschocks zuletzt abfedern. Dennoch bleibt das Land anfällig für Kapitalfluss-Schwankungen, was zeitweise zu starkem Auf- oder Abwertungsdruck auf den Real führte.

Außenwirtschaft

Außenhandel

Brasiliens Wirtschaft ist im internationalen Vergleich relativ geschlossen. Der Wert von Waren- und Dienstleistungshandel entspricht lediglich ~34 % des BIP (2023), ein vergleichsweise niedriger Wert. Die Zahl der exportierenden Unternehmen ist relativ gering (vergleichbar mit Norwegen, das 1/40 der Bevölkerung hat) und Brasilien ist außerhalb von Rohstoffen wenig in globale Wertschöpfungsketten integriert.[18] Historisch schützte Brasilien seine Industrie durch hohe Zölle; noch heute liegen die durchschnittlichen Zollsätze deutlich über dem Lateinamerika-Schnitt. Wichtigster Handelspartner der letzten Jahre ist China, gefolgt von den USA. 2023 gingen rund 30,7 % der brasilianischen Warenausfuhren nach China, 11 % in die USA, 4,9 % nach Argentinien, 3,6 % in die Niederlande und 2,5 % nach Mexiko. Im Import stammen 22 % aller Waren aus China, 15,9 % aus den USA, 5,4 % aus Deutschland und 4,9 % aus Argentinien.[18]

Brasilien exportiert vor allem Rohstoffe und agrarische Produkte: 2023 waren Sojabohnen mit 15,7 % Anteil wichtigstes Einzelexportgut, gefolgt von Erdöl (12,5 %), Eisenerz (9 %), Rohrzucker (4,6 %) und Mais (4 %). Daneben exportiert Brasilien u. a. Fleisch, Kaffee, Zellstoff, Mineralien und verarbeitete Industriegüter wie Stahlprodukte, Autos und Flugzeuge. Auf der Importseite dominieren Maschinen, Elektronik, Chemie und Kraftstoffe – etwa Maschinen/Anlagenteile, Fahrzeuge, Chemikalien, sowie erdölbasierte Produkte.[18]

Brasilien ist Mitglied des Mercosul-Binnenmarkts mit Argentinien, Uruguay und Paraguay, was die gemeinsame Handelspolitik prägt (z. B. läuft ein Freihandelsabkommen Mercosur–EU seit Jahren zäh, u. a. wegen Umweltstreitpunkten). 2024 wurde jedoch eine politische Einigung verkündet, die brasilianischen Unternehmen neue Exportchancen bieten könnte.[23]

Handelsbilanz und Leistungsbilanz

Brasilien verzeichnet traditionell einen Warenhandelsüberschuss. In Rohstoff-Boomphasen (z. B. Mitte 2000er) waren die Überschüsse hoch; um 2014 schrumpften sie durch höhere Importe, doch 2023 erreichte der Handelsüberschuss mit 2,4 % des BIP (ca. 92 Mrd. US$) ein Rekordhoch.[18] Allerdings wird dieses Plus durch ein chronisches Dienstleistungsdefizit (v. a. Ausgaben für Lizenzgebühren, Software und IP, Auslandstourismus) teilweise aufgezehrt, sodass die Leistungsbilanz häufig im leichten Minus ist. In den späten 2000ern wies Brasilien zeitweise Leistungsbilanzüberschüsse auf, rutschte aber 2010–2014 in ein hohes Defizit (ca. 3–4 % des BIP). Durch die Rezession und Real-Abwertung ging dieses Defizit zurück; 2017–2019 lag es bei ca. 1–2 % des BIP, 2023 rund −1,0 % des BIP.[24] Brasilien finanziert moderate Leistungsdefizite in der Regel über Kapitalimporte. Dank hoher Währungsreserven (über 300 Mrd. US$) und einer verbesserten Gläubigerstruktur (mehr Schulden in Lokalwährung) hat sich die externe Verwundbarkeit verringert. In Krisenzeiten (wie 2015, 2020) sorgten schwache Inlandsnachfrage und Währungsabwertung sogar für temporäre Leistungsbilanzüberschüsse.

Direktinvestitionen und Auslandsposition

Brasilien ist ein attraktives Ziel für ausländische Direktinvestitionen (ADI). Seit den 1990ern fließen pro Jahr zweistellige Milliardenbeträge ins Land. 2022 zog Brasilien etwa 86 Mrd. US$ an ADI an (Platz 5 weltweit).[25] 2023 waren es ca. 65 Mrd. US$. Auslandsinvestitionen gehen v. a. in Industriestandorte (Automobil, Chemie, Konsumgüter), ins Finanzwesen, IT und vermehrt in Infrastruktur/Logistik. Umgekehrt investieren auch brasilianische Unternehmen im Ausland (2023 flossen ~30 Mrd. US$ an brasilianischem Kapital ins Ausland).[24] Unter dem Strich ist Brasilien jedoch ein Netto-Schuldner im internationalen Kapitalverkehr. Die Auslandsvermögensposition (Saldo zwischen ausländischem Eigentum in Brasilien und brasilianischem Eigentum im Ausland) ist stark negativ. 2024 betrug dieser Saldo etwa minus eine Billion US$[26] (rund 40 % des BIP). Diese Auslandsverbindlichkeiten bestehen teils aus Direktinvestitionen (Eigenkapital von ausländischen Unternehmen), teils aus Auslandsschulden von Staat und Firmen. Das Niveau ist hoch, aber im historischen Vergleich handhabbarer geworden, da Brasilien keine kurzfristigen Dollar-Kredite in großem Umfang mehr aufnehmen muss. Die Staats- und Unternehmensschulden sind seit 2000 vermehrt intern und in Landeswährung finanziert.

Strukturprobleme

Trotz seiner Größe leidet Brasiliens Wirtschaft unter tief verwurzelten strukturellen Schwächen, die das Wachstumspotential einschränken.

Bildungswesen und Fachkräftemangel

Das Niveau des öffentlichen Bildungswesens ist unzureichend. Brasilianische Schüler schneiden bei PISA-Studien regelmäßig unter den schlechtesten in der OECD ab. Viele Jugendliche verlassen die Schule ohne ausreichende Grundkompetenzen. Insbesondere mangelt es an guter beruflicher Ausbildung und Hochschulbildung für technische Berufe. Unternehmen beklagen einen Mangel an qualifizierten Fachkräften, was die Produktivität und Innovationsfähigkeit begrenzt.[27] Ursachen sind unterfinanzierte Schulen, schlecht bezahlte Lehrer und große regionale Disparitäten – in armen Regionen (Norden/Nordosten) erreichen viele Kinder nur rudimentäre Schulbildung. Der Human Capital Index der Weltbank zeigt, dass brasilianische Kinder bei gleichbleibenden Trends nur 55 % der produktiven Fähigkeiten erreichen, die mit optimaler Bildung/Gesundheit möglich wären.[22] Die Verbesserung des Bildungsniveaus gilt als Priorität für den brasilianischen Staat (der knapp 5,5 Prozent des BIPs in Bildung investiert)[27], um langfristig Wachstum zu sichern.

Frühzeitige Deindustrialisierung

Brasilien hat in den letzten Jahrzehnten Anteile seiner Industrieproduktion verloren, was auf mehrere Faktoren zurückgeführt wird. Zum einen führte der Rohstoffboom zu Währungshochbewertungen, welche exportorientierte Industrien weniger konkurrenzfähig machten (ein Effekt analog zur Holländischen Krankheit). Gleichzeitig konzentrierten sich Investitionen auf lukrative Rohstoffsektoren, während verarbeitende Industrien stagnierten. Zum anderen litt die Industrie unter einer frühzeitigen Deindustrialisierung: Schon bevor das Pro-Kopf-Einkommen westliches Niveau erreichte, sank der Industrieanteil stark.[28] Dies hat negative Folgen für Beschäftigung und Wertschöpfung, da produktive Jobs verloren gingen. So ist die industrielle Erwerbsquote von 23 % (1991) auf 20 % (2019) gefallen.[29] Brasilianische Hersteller kämpften zudem mit geringer Innovationskraft und der Konkurrenz durch asiatische Importe. Der Verlust industrieller Kapazitäten begrenzt Brasiliens wirtschaftliche Diversifizierung weg von Agrargütern und Rohstoffen.

Geringe Produktivität und „Middle Income Trap“

Das BIP pro Arbeitstunde lag 2023 laut Statistiken der Internationale Arbeitsorganisation bei knapp einem Drittel des deutschen und US-amerikanischen Niveaus.[30] Generell wächst diese bereits niedrige Arbeitsproduktivität Brasiliens nur schwach. Die Gründe sind die bereits genannten Mängel im Bildungswesen, die geringe Investitionsquote (kaum 15 % des BIP), veraltete Maschinenparks in Teilen der Industrie und ein großes informelles Segment mit niedriger Wertschöpfung. Brasilien steckt seit Jahren in der „Middle Income Trap“. Das Pro-Kopf-Einkommen wächst nicht schnell genug und nähert sich nicht den entwickelten Ländern an. Ohne strukturelle Reformen droht Brasilien langfristig ein Verharren auf mittlerem Einkommensniveau. Ein Problem, das Brasilien mit vielen anderen Ländern in Lateinamerika teilt.[20]

Hohe soziale Ungleichheit

Brasilien zählt trotz gewisser Verbesserungen in den 2000ern weiterhin zu den Ländern mit der größten Einkommensungleichheit. Laut Daten erhielten noch um 2015 die obersten 10 % der Bevölkerung fast die Hälfte des Gesamteinkommens, während die untersten 40 % weniger als ein Zehntel verdienten. Ähnliche extreme Gefälle bestehen bei der Vermögens- und Landverteilung, die teils noch koloniale Züge trägt.[4] Die Konsequenzen sind eine beschränkte Konsumkraft großer Bevölkerungsteile, hohe Kriminalität und unzureichende Entwicklung des Humankapitals (Armut beeinträchtigt Bildungs- und Gesundheitschancen). Zwar konnte Brasilien von 2003 bis 2015 die Armutsquote erheblich senken und die Einkommensverteilung etwas verbessern (Gini sank von 57,6 auf 51,7[31]), doch die Rezession 2015/16 und Kürzungen bei Sozialprogrammen ließen viele Fortschritte wieder schrumpfen. Die regionale Ungleichheit zwischen dem wohlhabenden Süden/Südosten und dem armen Nordosten ist ebenfalls gravierend und führt zu interner Migration und sozialen Spannungen.

Infrastruktur und Transportkosten

Brasiliens Infrastruktur ist vielfach unzureichend und ineffizient, was die Wirtschaft stark belastet. Diese Probleme sind als „Brasilienkosten“ (portugiesisch Custo Brasil) bekannt. Das Land ist flächenmäßig gigantisch, doch Transporte erfolgen zu rund 65 % auf der Straße. Das Straßennetz – vor allem Bundesstraßen – ist in vielen Regionen überlastet, teilweise in schlechtem Zustand und nicht flächendeckend ausgebaut. Logistikkosten sind daher sehr hoch: Beispielsweise kostet der Abtransport von Soja aus dem zentralen Mato Grosso zum Exporthafen pro Tonne weit mehr als in den USA. Fehlende Speicherkapazitäten (nur 65 % der Ernte können gelagert werden), zwingen zu sofortigem Transport nach der Ernte, was zu Staus und Preisabschlägen führt. Schienen und Wasserwege wären deutlich kostengünstiger (Binnenschiffahrt ~60 % billiger als Lkw), sind aber unterentwickelt. Der Schienengüterverkehr macht unter 20 % aus und der Aubau des Schinennetzes kommt nur langsam voran. Die Folge sind hohe Frachtkosten, die Brasiliens Produkte im Ausland verteuern und im Inland die Preise erhöhen.[32][33]

Auch in Städten fehlen effiziente öffentliche Verkehrssysteme – Staus in Metropolen wie São Paulo kosten jährlich Prozentpunkte an Produktivität. Ähnlich problematisch ist die Hafeninfrastruktur: Zwar hat Brasilien große Exporthäfen, doch Bürokratie und veraltete Anlagen führen zu Verzögerungen und Kosten. Die Regierung versucht mit Konzessionsvergaben an private Betreiber und öffentlich-privaten Partnerschaften gegenzusteuern, aber Investitionen bleiben hinter dem Bedarf zurück.

Steuer- und Bürokratielast

Unternehmen in Brasilien sehen sich einer hochkomplexen Steuerbürokratie ausgesetzt. Das brasilianische Steuersystem umfasst eine Vielzahl von Bundes-, Landes- und Kommunalabgaben, deren Administration extrem aufwendig ist, so müssen brasilianische Firmen jährlich durchschnittlich weit über 1.500 Stunden für Steuerdokumentation aufwenden, ein Vielfaches anderer Länder.[34] Hohe Abgaben und eine komplizierte Arbeitsgesetzgebung erhöhten lange die Informalität. Auch die allgemeine Bürokratie gilt als lähmend: Genehmigungen, Gerichtsverfahren und Behördengänge dauern oft sehr lange.[15] Zudem besteht teils Korruption im administrativen Apparat, was Effizienz hemmt. Diese Standortnachteile schlagen sich im Ease-of-Doing-Business-Ranking nieder, wo Brasilien traditionell schlecht abschnitt (Platz 124 von 190 Ländern in der letzten Ausgabe des Rankings 2020). Eine umfassende Steuerreform, die das System vereinfachen soll (Zusammenlegung von Mehrwertssteuern, Digitalisierung), wird seit Jahren diskutiert und wurde ab 2023 in Angriff genommen.[22]

Sonstige Probleme

Weitere strukturelle Hemmnisse sind die hohe Kriminalität und innere Unsicherheit, die Investitionen und Lebensqualität beeinträchtigen; des Weiteren der traditionell hohe Anteil an Informalität am Arbeitsmarkt, was Produktivität und soziale Absicherung schmälert; sowie eine nur zögerliche Integration in globale Wertschöpfungsketten (Brasilien exportiert viele Rohstoffe, importiert aber komplexe Industriegüter, anstatt sie selbst herzustellen). Die Umweltproblematik (Entwaldung, Klimarisiken) wird zunehmend auch als wirtschaftliches Risiko gesehen, da sie Handelskonflikte provoziert (z. B. EU-Auflagen) und langfristig Ressourcen gefährden kann.

Wirtschaftspolitik und Reformbemühungen

Seit den 1990er-Jahren hat Brasilien etliche Reformschritte unternommen, um die genannten Probleme anzugehen. Ein zentraler Erfolg war der bereits erwähnte Plano Real (1994), der die Inflation bekämpfte und Währungsstabilisierung brachte. An diesen Erfolg knüpfte eine Politik der soliden Makrowirtschaft an: Die Zentralbank wurde unabhängiger, es wurden Inflationsziele definiert und Ausgaben begrenzt. Unter Präsident Fernando Henrique Cardoso (1995–2002) vertiefte Brasilien die Marktreformen.[4] Staatsbetriebe wurden privatisiert (Telekommunikation, Bergbau, Stahl, Banken), die Wirtschaft öffnete sich dem Welthandel (Senkung von Zöllen, Gründung von Mercosul 1991), und mit dem Gesetz zur fiskalischen Verantwortung (2000) wurden den Teilstaaten und der Zentralregierung Schuldenbremsen auferlegt, was die Verschuldung eindämmte.[35] Diese Maßnahmen verbesserten das Investitionsklima und integrierten Brasilien stärker in die Weltwirtschaft.

Die Regierungen Luiz Inácio Lula da Silva (2003–2010) führten die stabile Makropolitik im Wesentlichen fort. Lula profitierte vom Rohstoffboom und nutzte Mehreinnahmen teils für Armutsbekämpfung und den Aufbau eines modernen Wohlfahrtsstaates (z. B. durch staatliche Unterstützungsprogramme wie Bolsa Família).[36] Der Staatseinfluss in Schlüsselbranchen blieb hoch und obwohl Brasilien unter Lulas Amtszeit eine positive Wirtschaftsentwicklung verzeichnete, blieben Strukturreformen zaghaft und die Rolle des Staates in der Wirtschaft blieb groß (z. B. Mehrheit an Petrobras). Unter Dilma Rousseff (2011–2016) änderte sich der Kurs eher weiter in Richtung stärkerer staatlicher Intervention: Sie setzte auf Zinssenkungen per Druck auf die Zentralbank, Deckelung von Energiepreisen und Steueranreize für ausgewählte Industrien. Mittelfristig führten diese Maßnahmen zu Marktverzerrungen: Energieversorger gerieten in finanzielle Schieflage, die Investitionstätigkeit blieb schwach, und ab 2014 stieg die Inflation wieder deutlich über das Ziel. Infolge einer Wirtschaftskrise und politischem Druck wurden 2015 Sparmaßnahmen versucht, doch Rousseff verlor den Rückhalt.

Nach Rousseffs Amtsenthebung 2016 leitete Präsident Michel Temer (2016–2018) eine Reihe marktorientierter Reformen ein, um das Vertrauen der Investoren zurückzugewinnen. Er setzte eine strikte Schuldenbremse in der Verfassung durch (Obergrenze für das Ausgabenwachstum des Bundes über 20 Jahre) – ein international ungewöhnlicher Schritt, der Brasiliens fiskalische Nachhaltigkeit verbessern sollte. Zudem brachte Temer im Juli 2017 eine umfassende Arbeitsmarktreform durchs Parlament.[15] Der 2019 ins Amt gekommene Präsident Jair Bolsonaro und sein Wirtschaftsminister Paulo Guedes führten Temers Reformagenda weiter. Wichtigster Erfolg war die Verabschiedung der Rentenreform im Oktober 2019, die nun ein Mindestalter für den Ruhestand (65 Jahre Männer, 62 Frauen) einführte und Privilegien im öffentlichen Dienst abbaute, um das Defizit der öffentlichen Rentenkassen einzudämmen.[37][38] Ebenfalls 2019 wurde ein neues Arbeitsgesetz für Selbständige (Lei da Liberdade Econômica) erlassen, das Bürokratie abbauen und unternehmerische Freiheiten erweitern soll.[39]

Nach der Wiederwahl von Lula da Silva 2023 verabschiedete Brasilien im Mai 2025 eine Reform zur Vereinfachung des Steuersystems, mit dem fünf bestehende Mehrheitssteuerarten bis 2033 zu einem zweigliedrigen System zusammengeführt werden.[40]

Kennzahlen

.svg.png)

Verschiedene makroökonomische Indikatoren der brasilianischen Wirtschaft von 1980 bis 2024. Alle BIP-Werte sind in Internationalen US-Dollar (Kaufkraftparität) angegeben. Inflation unter 5 Prozent ist mit einem grünen Pfeil gekennzeichnet.[1]

| Jahr | BIP (in Mrd. US-Dollar) |

BIP pro Kopf (in US-Dollar) |

BIP Wachstum (real) |

Inflationsrate (in Prozent) |

Arbeitslosenquote (in Prozent) |

Staatsverschuldung (in % des BIP) |

|---|---|---|---|---|---|---|

| 1980 | 525 | 4.428 | 9,2 % | 90,2 % | ||

| 1981 | 549 | 4.532 | −4,4 % | 101,7 % | ||

| 1982 | 587 | 4.737 | 0,6 % | 100,6 % | ||

| 1983 | 589 | 4.654 | −3,4 % | 135,0 % | ||

| 1984 | 643 | 4.972 | 5,3 % | 192,1 % | ||

| 1985 | 715 | 5.421 | 7,9 % | 226,0 % | ||

| 1986 | 785 | 5.829 | 7,5 % | 147,1 % | ||

| 1987 | 833 | 6.070 | 3,6 % | 228,3 % | ||

| 1988 | 865 | 6.186 | 0,3 % | 629,1 % | ||

| 1989 | 928 | 6.518 | 3,2 % | 1.430,7 % | ||

| 1990 | 922 | 6.291 | −4,2 % | 2.947,7 % | ||

| 1991 | 963 | 6.461 | 1,0 % | 432,8 % | 6,4 % | |

| 1992 | 981 | 6.471 | −0,5 % | 952,0 % | 6,4 % | |

| 1993 | 1.051 | 6.823 | 4,7 % | 1.927,4 % | 6,0 % | |

| 1994 | 1.130 | 7.226 | 5,3 % | 2.075,8 % | 6,5 % | |

| 1995 | 1.205 | 7.585 | 4,4 % | 66,0 % | 7,1 % | |

| 1996 | 1.254 | 7.669 | 2,2 % | 15,8 % | 8,0 % | |

| 1997 | 1.319 | 7.942 | 3,4 % | 6,9 % | 9,0 % | |

| 1998 | 1.338 | 7.934 | 0,3 % | 3,2 % | 10,2 % | |

| 1999 | 1.364 | 7.963 | 0,5 % | 4,9 % | 11,1 % | |

| 2000 | 1.456 | 8.334 | 4,4 % | 7,0 % | 10,5 % | 62,2 % |

| 2001 | 1.509 | 8.527 | 1,4 % | 6,8 % | 10,7 % | 67,3 % |

| 2002 | 1.580 | 8.813 | 3,1 % | 8,5 % | 10,6 % | 76,1 % |

| 2003 | 1.629 | 8.982 | 1,1 % | 14,7 % | 11,2 % | 71,5 % |

| 2004 | 1.769 | 9.644 | 5,8 % | 6,6 % | 10,1 % | 68,0 % |

| 2005 | 1.883 | 10.151 | 3,2 % | 6,9 % | 10,6 % | 67,0 % |

| 2006 | 2.018 | 10.762 | 4,0 % | 4,2 % | 9,7 % | 64,6 % |

| 2007 | 2.199 | 11.605 | 6,1 % | 3,6 % | 9,3 % | 63,0 % |

| 2008 | 2.355 | 12.309 | 5,1 % | 5,7 % | 8,3 % | 61,4 % |

| 2009 | 2.367 | 12.252 | −0,1 % | 4,9 % | 9,4 % | 64,7 % |

| 2010 | 2.576 | 13.227 | 7,5 % | 5,0 % | 8,0 % | 62,4 % |

| 2011 | 2.734 | 13.935 | 4,0 % | 6,6 % | 7,6 % | 60,6 % |

| 2012 | 2.838 | 14.357 | 1,9 % | 5,4 % | 6,9 % | 61,6 % |

| 2013 | 2.973 | 14.922 | 3,0 % | 6,2 % | 7,2 % | 59,6 % |

| 2014 | 3.040 | 15.138 | 0,5 % | 6,3 % | 6,9 % | 61,6 % |

| 2015 | 2.959 | 14.621 | −3,5 % | 9,0 % | 8,6 % | 71,7 % |

| 2016 | 2.890 | 14.174 | −3,3 % | 8,7 % | 11,7 % | 77,4 % |

| 2017 | 2.980 | 14.523 | 1,3 % | 3,4 % | 12,9 % | 82,7 % |

| 2018 | 3.187 | 15.432 | 1,8 % | 3,7 % | 12,4 % | 84,8 % |

| 2019 | 3.334 | 16.035 | 1,2 % | 3,7 % | 12,0 % | 87,1 % |

| 2020 | 3.360 | 16.063 | −3,3 % | 3,2 % | 13,8 % | 96,0 % |

| 2021 | 3.788 | 18.028 | 4,8 % | 8,3 % | 13,2 % | 88,9 % |

| 2022 | 4.180 | 19.824 | 3,0 % | 9,3 % | 9,3 % | 83,9 % |

| 2023 | 4.471 | 21.120 | 3,2 % | 4,6 % | 8,0 % | 84,0 % |

| 2024 | 4.735 | 22.272 | 3,4 % | 4,4 % | 6,9 % | 87,3 % |

Siehe auch

Einzelnachweise

- ↑ a b c d e f g h i j k l World Economic Outlook Database, April 2025 Abgerufen am 15. August 2025

- ↑ a b c d e f g h i CIA World Factbook: Brazil Abgerufen am 15. August 2025

- ↑ World Bank country classifications by income level for 2024-2025. Abgerufen am 16. August 2025 (englisch).

- ↑ a b c d e Brazil - Economy, Agriculture, Trade | Britannica. 14. August 2025, abgerufen am 15. August 2025 (englisch).

- ↑ a b Ciclos econômicos do Brasil: quais são, resumo. Abgerufen am 15. August 2025 (brasilianisches Portugiesisch).

- ↑ Brazilian Economy in the Vargas Era (1930-1945). In: Historia Mundum. 25. Januar 2024, abgerufen am 15. August 2025 (amerikanisches Englisch).

- ↑ a b Brazil - Vargas Era, Politics, Economy | Britannica. 14. August 2025, abgerufen am 15. August 2025 (englisch).

- ↑ Juscelino Kubitschek | Brazil: Five Centuries of Change. Abgerufen am 15. August 2025.

- ↑ Brazil - Kubitschek, Economy, Infrastructure | Britannica. 14. August 2025, abgerufen am 15. August 2025 (englisch).

- ↑ Brazil, Economic Miracle (1968–1974) | Encyclopedia.com. Abgerufen am 15. August 2025.

- ↑ Inflation rate, average consumer prices. In: IWF. Abgerufen am 15. August 2025.

- ↑ Brazil. In: Weltbank. Abgerufen am 15. August 2025 (englisch).

- ↑ a b Emerging Markets: Analyzing Brazil's GDP. Abgerufen am 15. August 2025 (englisch).

- ↑ Großes Potenzial, strukturelle Schwächen. Abgerufen am 15. August 2025.

- ↑ a b c d Brasilien: Wirtschaftliche Erholung trotz politischer Instabilität. 29. Januar 2018, abgerufen am 15. August 2025 (amerikanisches Englisch).

- ↑ Constant GDP per capita for Brazil. 2. Juli 2025, abgerufen am 15. August 2025 (englisch).

- ↑ Farm jobs decline in Brazil as agribusiness grows through tech. 31. März 2025, abgerufen am 15. August 2025 (brasilianisches Portugiesisch).

- ↑ a b c d e f Brazilian foreign trade in figures - Santandertrade.com. Abgerufen am 15. August 2025.

- ↑ Brazil welcomed 6.6 million international tourists in 2024, its best historical mark. In: Secretaria de Comunicação Social. (gov.br [abgerufen am 15. August 2025]).

- ↑ a b Brazil Archives. In: FocusEconomics. 30. Juli 2025, abgerufen am 15. August 2025 (amerikanisches Englisch).

- ↑ Energie: Brasilien ist Vorreiter bei grünem Strom | Special | Brasilien | Klimaschutzatlas. Abgerufen am 15. August 2025 (deutsch).

- ↑ a b c Overview. In: Weltbank. Abgerufen am 15. August 2025 (englisch).

- ↑ EU und Mercosur erzielen politische Einigung über wegweisende Partnerschaft - Europäische Kommission. Abgerufen am 15. August 2025.

- ↑ a b UNCTAD: General Profile: Brazil | UNCTAD Data Hub. In: UNCTAD Data Hub. (unctad.org [abgerufen am 15. August 2025]).

- ↑ Brazil. In: United States Department of State. Abgerufen am 15. August 2025 (amerikanisches Englisch).

- ↑ Brazil Net International Investment Position, 2001 – 2025 | CEIC Data. Abgerufen am 15. August 2025.

- ↑ a b Shannon K. O'Neil: Public Education in Brazil. In: Council on Foreign Relations. Abgerufen am 15. August 2025 (englisch).

- ↑ Why industrial decline has been so stark in Brazil. In: The Economist. ISSN 0013-0613 (economist.com [abgerufen am 15. August 2025]).

- ↑ Brazil’s Grievous Manufacturing Collapse. In: The Emerging Markets Investor. 21. März 2023, abgerufen am 15. August 2025 (amerikanisches Englisch).

- ↑ Statistics on labour productivity. In: ILO. Abgerufen am 24. Januar 2024 (amerikanisches Englisch).

- ↑ GINI Index for Brazil. 5. Juni 2025, abgerufen am 15. August 2025 (englisch).

- ↑ Richard Mann: Brazil's Infrastructure and Logistics: Struggling to Keep Up with Agricultural Growth. In: The Rio Times. 30. Juli 2024, abgerufen am 15. August 2025 (amerikanisches Englisch).

- ↑ Wheels of progress: Road transport and Brazil’s economic and social pulse. 3. Juli 2025, abgerufen am 15. August 2025 (englisch).

- ↑ Brazil’s tax reform: A new era for businesses and the economy. In: RSM Latin America. 29. Mai 2025 (rsm.global [abgerufen am 15. August 2025]).

- ↑ Brazil’s Fiscal Responsibility Law and the Quality of Audit Institutions

- ↑ Das brasilianische Transferprogramm "Bolsa Família". 8. Dezember 2011, abgerufen am 15. August 2025 (deutsch).

- ↑ Thiago Costa, Jay Wiggan: The Bolsonaro Government’s 2019 pension reform in Brazil: a policy discourse analysis. In: Critical Policy Studies. Band 18, Nr. 4, 1. Oktober 2024, ISSN 1946-0171, S. 620–638, doi:10.1080/19460171.2023.2289065.

- ↑ n-tv NACHRICHTEN: Bolsonaros Rentenreform abgesegnet. Abgerufen am 15. August 2025.

- ↑ Tiago Fachini: Lei da Liberdade Econômica: pontos de atenção para o departamento jurídico. In: Projuris a única Plataforma de Inteligência Legal do Brasil. 27. Januar 2022, abgerufen am 15. August 2025.

- ↑ Tax Reform in Brazil: Impact on Electronic Invoicing| EDICOM Global. Abgerufen am 15. August 2025 (englisch).

Argentinien | Bolivien | | Chile | Kolumbien | Ecuador | Falklandinseln | Französisch-Guayana | Guyana | Paraguay | Peru | Südgeorgien und die Südlichen Sandwichinseln | Suriname | Uruguay | Venezuela

Volkswirtschaften der Staaten in: Afrika | Asien | Australien und Ozeanien | Europa | Nordamerika | Südamerika