Die Gleichung von Bienaymé, Bienaymé-Gleichung[1] oder Formel von Bienaymé[2] ist eine Gleichung aus der Stochastik. Sie erlaubt die Berechnung der Varianz einer Summe von Zufallsvariablen und besagt insbesondere, dass sie sich bei unkorrelierten (und demnach auch bei stochastisch unabhängigen Zufallsvariablen) additiv verhält. Die Varianz der Summe unkorrelierter Zufallsvariablen ist also die Summe der Varianzen der Zufallsvariablen.

Insbesondere gilt dies dann auch für Summen stochastisch unabhängiger Zufallsvariablen, denn aus Unabhängigkeit und Integrierbarkeit folgt die Unkorreliertheit der Zufallsvariablen.[6]

Beispiele

Würfel

Sind beispielsweise die Augenzahl eines vierseitigen, die Augenzahl eines sechsseitigen und die Augenzahl eines achtseitigen fairen Würfels. Die Wahrscheinlichkeitsverteilungen der drei Würfel sind diskrete Gleichverteilungen, wodurch sich für die Varianzen der Augenzahlen der einzelnen Würfel

und

ergibt. Nach der Gleichung von Bienaymé beträgt die Varianz der Augensumme der drei Würfel

(da die Würfel unkorreliert sind).

Somit ergibt sich als Standardabweichung der Augensumme ein Wert von etwa .

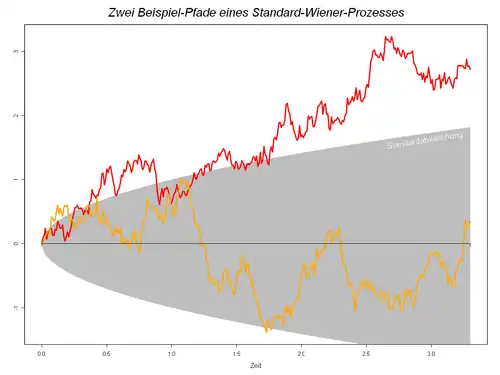

Zwei Beispiele für Pfade eines Standard-Wienerprozesses. Die grau schraffierte Fläche markiert die Standardabweichung .

Betrachtet man den Wienerprozess, so ist dieser durch das stochastische Integral gegeben.

Die Gaußsche Irrfahrt kann (nach dem Satz von Donsker) benutzt werden um den Wienerprozess zu approximieren:

,

wobei unabhängige, standardnormalverteilte Zufallszahlen sind. Hierbei wird das Integral diskretisiert und benutzt.

Nach Definition der Varianz als folgt durch ausmultiplizieren

,

wobei der letzte Schritt durch einsetzen der Definition der Kovarianz folgt. Da aber für folgt, dass , werden diese Terme in eine separate Summe geschrieben und die Gleichung von Bienaymé folgt.

Die zweite Fassung folgt direkt aus der ersten, da aus Unkorreliertheit per Definition folgt und die eine Summe wegfällt.

Die Gleichung von Bienaymé kann auch auf gewichtete Summen von Zufallsvariablen verallgemeinert werden. Sind dazu reelle Gewichtsfaktoren, dann gilt für die Varianz der gewichteten Summe der Zufallszahlen die Darstellung

mit dem transponierten Vektor und der Kovarianzmatrix des Zufallsvektors .

Für paarweise unkorrelierte Zufallsvariablen spezialisiert sich diese Gleichung zu

.

Für die Summe von zwei Zufallsvariablen und ergibt sich daraus

und für die Differenz

Für zwei unkorrelierte Zufallsvariablen und ist definitionsgemäß . Damit ergibt sich, dass für zwei unkorrelierte Zufallsvariablen die Summe ebenso wie die Differenz gleich der Summe ihrer Varianzen ist, das heißt, es gilt in diesem Fall

David Meintrup, Stefan Schäffler: Stochastik. Theorie und Anwendungen. Springer-Verlag, Berlin Heidelberg New York 2005, ISBN 978-3-540-21676-6, doi:10.1007/b137972.

Hans-Otto Georgii: Stochastik. Einführung in die Wahrscheinlichkeitstheorie und Statistik. 4. Auflage. Walter de Gruyter, Berlin 2009, ISBN 978-3-11-021526-7, doi:10.1515/9783110215274.

Einzelnachweise

↑ Klenke: Wahrscheinlichkeitstheorie. 2013, S. 106.