Das Buchwertverfahren ist eine betriebswirtschaftliche Methode zur Erfassung der Wertminderung eines Gutes. Sie ist ein Sonderfall der geometrisch-degressiven Abschreibung. Bei dieser vermindert sich die

Wertabnahme um einen gleichbleibenden Abschreibungsfaktor auf den Restbuchwert der Vorperiode.

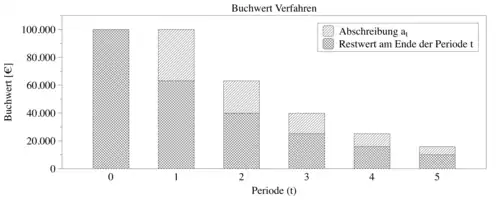

Grafik zur Abschreibung des Buchwertverfahrens

Berechnung

Formel zur Berechnung des Abschreibungsbetrages einer Periode:

Formel zur Berechnung des Buchwertes einer Periode:

= Anschaffungskosten

= Restwert

= Buchwert zum Ende der Periode

= Abschreibungsbetrag

= Jährliche Minderung des Abschreibungsbetrages

= Jährliche Minderung des Restbuchwertes

= Zeitraum

= Periode

Beispiel

Eine Maschine mit dem Wert von 100.000 € soll über einen Zeitraum von 5 Jahren abgeschrieben werden. Der Restwert nach Ablauf der letzten Abschreibungsperiode beträgt 10.000 €

Der Degressionsbetrag von ergibt sich wie folgt:

Es gilt:

Daraus ergeben sich die Abschreibungsbeträge jeweils wie folgt:

![{\displaystyle a_{t}={\biggl (}1-{\sqrt[{T}]{\dfrac {R_{T}}{A}}}{\biggl )}\cdot R_{t-1}\quad \Leftrightarrow \quad a_{t}=p\cdot R_{t-1}}](./56a6758537342b5ab98ec6fd089b820fa7f55537.svg)

![{\displaystyle p=1-{\sqrt[{T}]{\dfrac {R_{T}}{A}}}}](./3ef358640c68280addd52b34a123f76f193fa093.svg)

![{\displaystyle \alpha ={\dfrac {R_{t}}{R_{t-1}}}\quad \Leftrightarrow \quad {\sqrt[{T}]{\dfrac {R_{T}}{A}}}}](./9f67463e404e7b7970ee33f747369bba874817a5.svg)

![{\displaystyle p=1-{\sqrt[{5}]{\dfrac {10.000}{100.000}}}\approx 0{,}3690427}](./b166f482d1e794d5b057090bca1306ed97651728.svg)